Was ist eine E-Rechnung?

Ab wann gilt die Pflicht?

Welche Formate sind erlaubt?

Nach aktuellem Stand sind die Formate

- ZUGFeRD (PDF sowie XML-Datensatz) und

- XRechnung (nur XML-Datensatz)

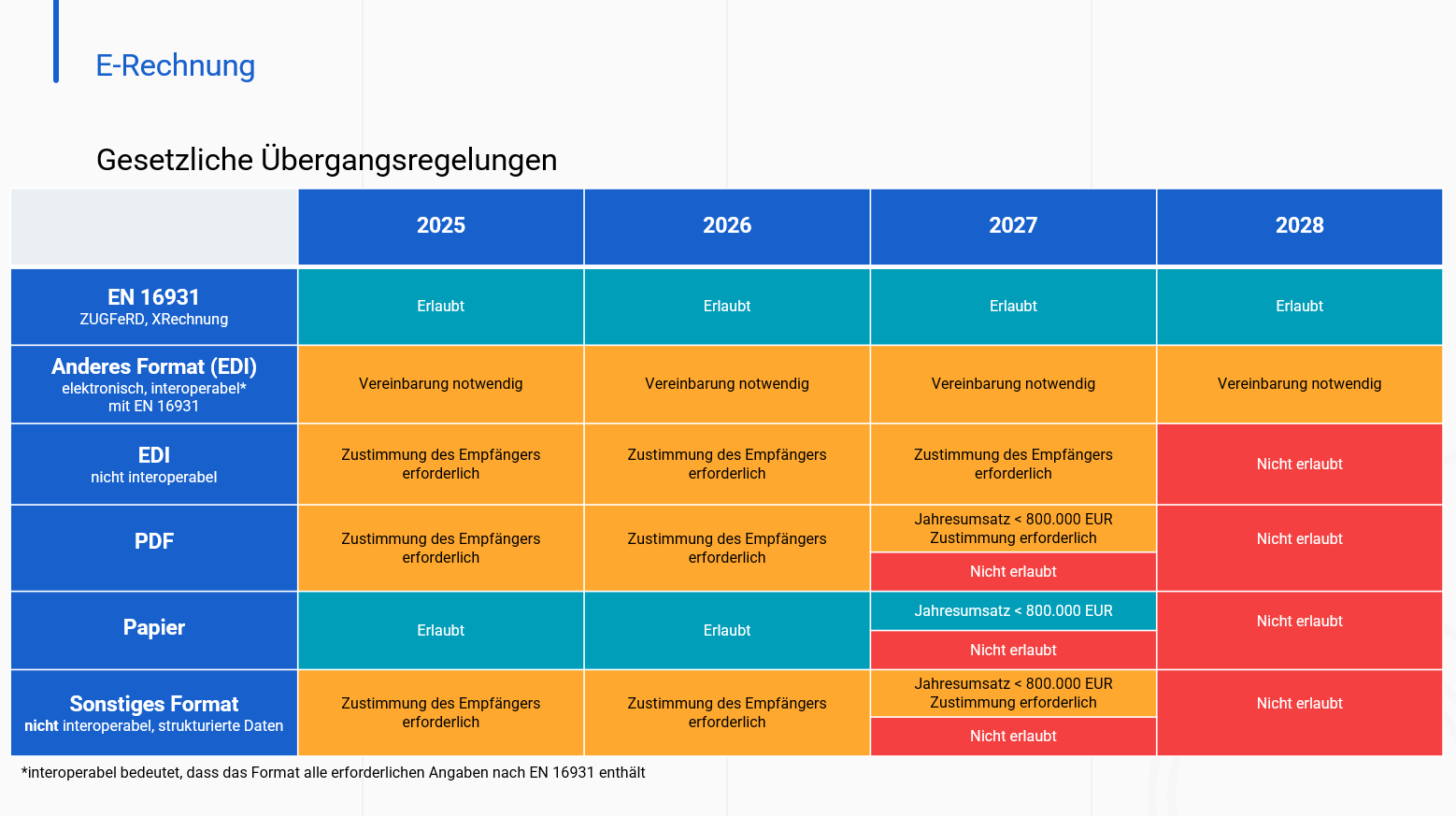

Welche Übergangsregelungen gibt es?

Welche Vorteile bietet die elektronische Rechnung?

Wann gilt eine E-Rechnung als zugestellt?

Wie werden Korrekturen bei fehlerhaft erstellten E-Rechnungen behandelt?

Gibt es auch Regelungen für den Rechnungsaustausch ins Ausland?

Welche Vorteile haben Händler in der Zusammenarbeit mit der AKTIVBANK AG im Originalbelegverfahren?

Im Originalbelegverfahren erhalten wir den Originalbeleg vom Vertragslieferanten. Die AKTIVBANK AG ist in der Lage, die zulässigen E-Rechnungsformate zu empfangen und zu verarbeiten. Die Belege werden revisionssicher archiviert und wir erstellen für unsere Anschlusshäuser zusätzlich eine Visualisierung, die abgerufen werden kann. Somit werden alle gesetzlichen Anforderungen zum Empfang von E-Rechnungen ab dem 01.01.2025 für Händler erfüllt.

Welche Inhalte des Entwurfsschreibens des BMF vom 13.06.2024 sind wichtig?